類似業種比準価額 は、国税庁が発表する株価と配当・利益・純資産額から計算されます。中でも重要なのが株価で、日経平均の変動が類似業種比準価額の株価に直結します。今回は、2021年の類似業種比準価額の株価動向 と2022年の動向を大胆に予測しました。

類似業種比準価額 の計算

類似業種比準価額の計算は、以下の算式から成り立っています。

類似業種の株価(A)×比準割合(B)×調整額(C)

もう少し詳しく書くと、以下のようになります。

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/08/03.htm

A 類似業種の株価

国税庁が毎月発表する「類似業種比準価額計算上の業種目及び業種目別株価等について」の以下の株価のうち、最も低い株価を用いることができます。

ア その月以前3か月間の各月の類似業種の株価のうち最も低いもの

イ 前年平均株価

ウ 課税時期の属する月以前2年間の平均株価

B 比準割合

同上の「類似業種比準価額計算上の業種目及び業種目別株価等について」のA配当・B利益・C純資産額と評価対象会社のⒶ配当・Ⓑ利益・Ⓒ純資産額で按分して計算します。上記のカッコの中の計算です。

C 調整率

評価対象の会社の規模によって調整を行います。

大会社:70%

中会社:60%

小会社:50%

類似業種比準価額 に影響を与えるのは「株価」

上記の通り、計算式においてBとCは年間通して変わりませんが、Aの株価が年間で変動します。正確に言うと最も安い株価を使えるので、株価上昇局面では月次株価はあがりますが、前年平均や2年平均株価が月次株価以下の場合には、そちらを使いますので、株価の下降局面では月次、上昇局面では平均、が有利であるケースが想定されます。

日経平均はどうなっているか?

類似業種比準価額にとってのポイントはA株価の動向ですが、日経平均と連動しています。つまり、類似業種比準価額が将来予測を考えるポイントは、日経平均のトレンドということになります。

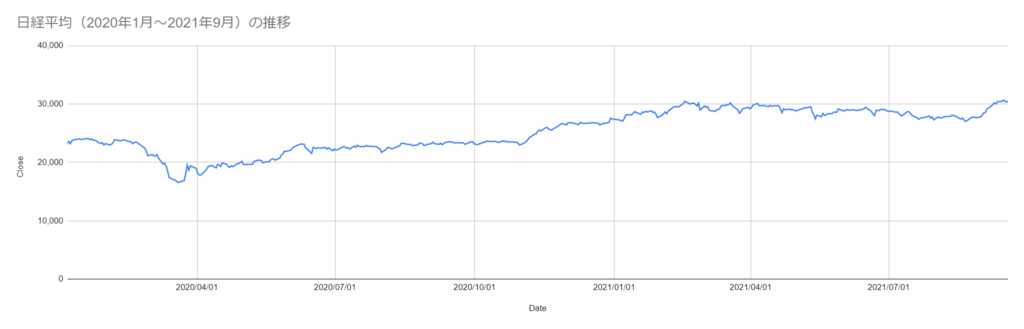

日経平均(2021年)の動向は?

2020年03月の緊急事態宣言を底に日経平均は緩やかに上昇基調にあります。特に2021年の7月に戻売りで底を打った後、9月にかけ3万円台に上昇しています。

これを踏まえると、全業種的に2020年より2021年の月次株価が高く、株価的には昨年平均株価が有利と予想されます。

類似業種比準価額 の株価の動き

日経平均株価の変動を踏まえて、2021年の株価動向と2022年の株価予測を検討します。あくまでも、個人の意見としてご参考にしていただければと思います。

2021年 類似業種比準価額 の分析

2021年の月次株価は、全業種ともに、昨年(2020年)に比べると上昇しています。7月までの株価ですが、執筆時点(2021年9月19日)では3万円台を維持していますので、8・9月もさらに上昇すると見込まれます。

2021年1月の日経平均は27000円程度でしたので、月次株価が2021年1月程度に戻るとすると日経平均が27000円を割り込む程度の下落が生じることになります。ここまでの急激な下落は起こりづらいと考えております。

そのため、月次株価は上昇または横ばいで年末までは推移すると考えます。

また、月次株価の上昇により、2年平均株価も、昨年(2020年)平均株価を上回ってきました。月次株価1-9月での上昇を折り込んだ結果ですので、年内に2年平均株価が昨年平均株価を下回ることは(業種にもよりますが)ないと考えます。

上記より、概ね、2021年8月以降の類似業種比準価額は昨年平均株価ベースとなると予想します。

2022年 類似業種比準価額 の大胆予想

次に、2022年の類似業種比準価額についてを予測します。

まず、昨年平均株価(2022年では2021年の平均)は、2020年平均株価に比べて高くなることは確実です。そのため、2020年株価を折り込んでいる2年平均株価<昨年平均株価 でスタートします。

月次株価が上昇する場合、月次株価>昨年平均か2年平均株価となり、月次株価は用いられない結果になり影響を与えないことになります。逆に、月次株価が下落する場合、月次株価<2年平均株価となる場合のみ月次株価を使うことになります。どの程度下がった場合に、2年平均を下回って月次株価が有利となるか、ということですが、ここは大胆予測が必要です。2020年~2021年の2年間の日経平均の中央値はおそらく25000円~26000円です。そこから、月次株価<2年平均株価という状況は25000円を急激に下回った場合のみ発生すると考えます。

上記を踏まえると、日経平均25000円~40000円レンジと予測すると、2022年の類似業種比準価額の株価は2年平均を用いて算出することになる、と予測します。

これが実際にどう影響するかというと、

① 2021年は昨年平均(2020年)株価が有利となる

② 2022年は2年平均株価になると予測(2021年よりは計算のベースとなる株価が上がるため)されるので、贈与などについては2022年よりも2021年の株価評価が使えるタイミングで実行することが有利である

ということが言えそうです。

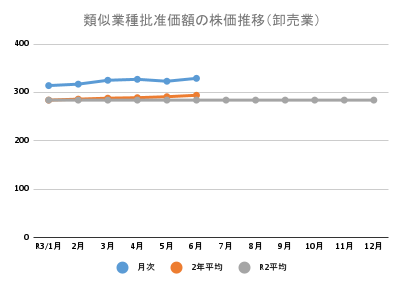

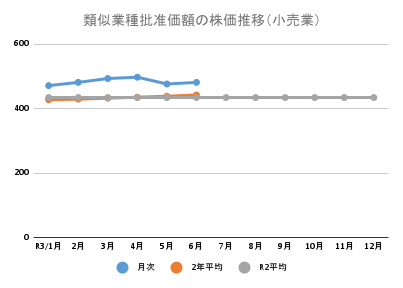

業種ごとの2021年の株価の推移

卸業・小売行・製造業・建設業

いずれも月次株価>昨年平均株価であり、2021年の年内は昨年平均株価で推移すると予測されます。

そのため、2022年においては2年平均株価が有利であると考えられます。

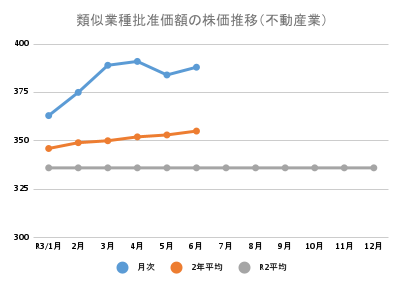

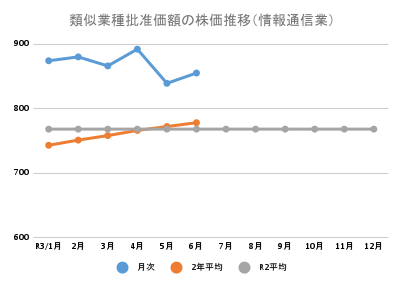

建設業・不動産業・情報通信業

不動産業は、2021年1月から昨年平均株価<2年平均株価であり、株価上昇のスピード・上げ幅が大きかったと推測されます。2021年は昨年平均株価を使うことになりそうで、2022年の株価は2年平均株価ベースとなるが2021年に比べて大きく上昇=類似業種比準価額が大きく上がることが予想されます。

情報通信業においては、2年平均株価>昨年平均株価が2021年内に起こっていることから、不動産業ほどではないが同様と考えます。

今回の分析と予測からすると、仮に事業年度変更させて株価変動インパクトに備えた方がいいかも!?なんておことがあるかもしれませんね。市川税理士事務所では、相続の準備 として非上場株式の評価、評価をどう下げるか、などの事業承継についても力を入れていますので、相続に強い 税理士の 相続の準備 ノウハウを是非活用してください。

執筆:税理士 市川欽一(大阪市北区南森町)

(制度は投稿時点のものになりますので、ご注意ください)

Webで無料相談・カンタン見積り依頼

市川欽一税理士事務所は「相続の準備」「相続申告」を支援しています。

Web相談・とりあえずのお見積りをご希望の方は、以下からお気軽におしらせください。

LINE(市川税理士事務所)

LINE(市川税理士事務所) instagram:ichikawak

instagram:ichikawak当ホームページの投稿フォームからもご連絡いただけます。

Web(Zoomなどを含む)相談など、ご希望の形で対応いたします。