相続税においては2割加算という制度があります。実は孫養子はこの制度の対象となります。今回は養子縁組と相続税の2割加算についてまとめました。

相続税の2割加算とは?

まず、相続税の2割加算とはどのようなものなのでしょうか?

この制度は、相続税が発生する場合において支払うべき相続税額に2割増やした金額をプラスして納税する制度です。被相続人の一親等の血族及び配偶者以外の人が取得した場合は対象となります。具体的には次のような方が相続する場合に2割増しの対象となります。

1.兄弟姉妹

2.姪、甥

3.友人・知人・内縁関係の妻

4.養子縁組した孫

相続税が2割増えるのは何故?

課税の公平性の観点から主に以下の理由からです。

1.亡くなった方と血縁関係が全くない人や薄い人が財産取得をすることは偶然性が強いため

(国としては、配偶者や子などと違い生活を別々でしてきた兄弟姉妹にとっては、遺産を相続しなくても生活できるし、税金も多めに払えますよね!という言い分でしょうか・・・)

2.孫養子の場合、子を飛ばして孫が遺産をもらうので相続税の課税を一回免れることになるため。(代襲相続人は除く)

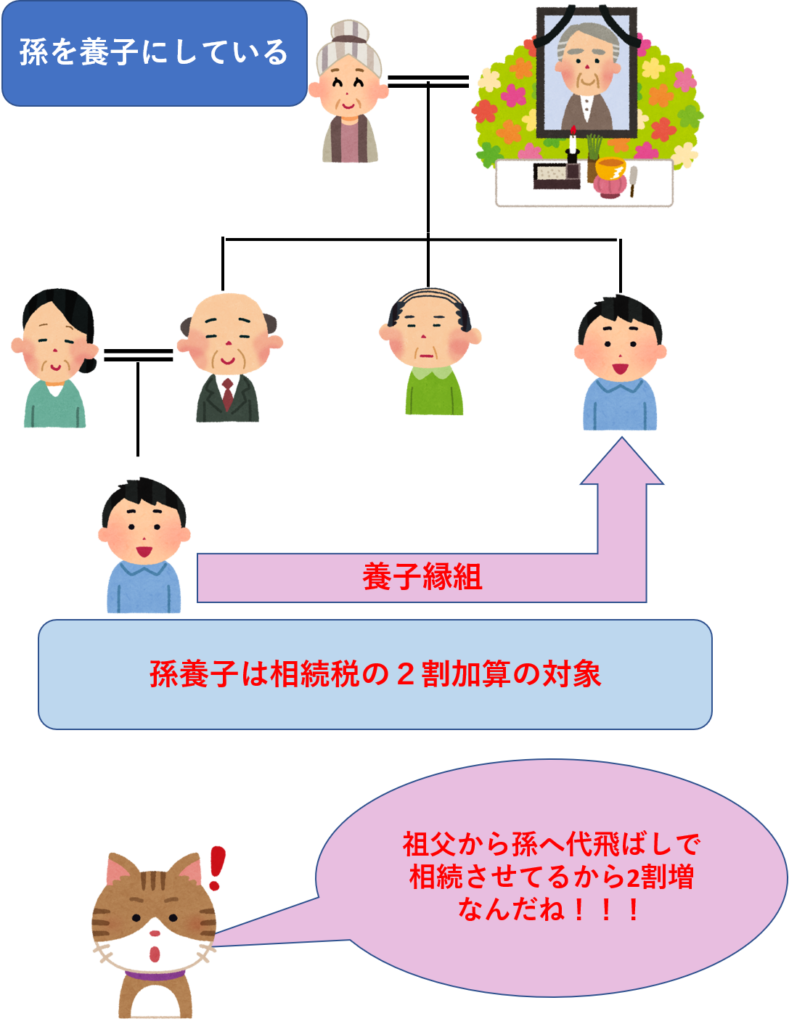

こちら図をもとに詳しく説明します。

孫養子と相続税の2割加算をより詳しく!

先に述べた通り、相続税の2割加算は孫を養子にしている場合対象となります。

通常の相続は祖父から父、そして孫が引継ぎますが、孫を養子縁組することで祖父から孫へ財産を相続できますが、一代飛ばしのため2割加算の対象となります。

ただ次の場合、孫は2割加算の対象になりません。

孫の父親がすでに亡くなっており、その後、祖父の相続が発生した場合です。本来、孫の父親が相続しますがすでに亡くなっているので財産を代わりにその子(孫)が引き継ぐことためです。(代襲相続)

※代襲相続とは亡くなった人(被相続人)よりも先に相続人が亡くなっている場合に被相続人から見て孫・ひ孫・甥・姪が相続財産を受け継ぐことです。

養子縁組 と相続税 2割加算のまとめ

相続税の2割加算ををまとめると

1.配偶者、子供、親以外の方が相続すると相続税が2割増える

2.養子は相続税の2割加算の対象とならないが、孫やひ孫を養子にすると2割加算される(代襲相続を除く)

養子縁組で節税対策を検討する方もいらっしゃると思います。ただ孫を養子縁組する場合、相続税を2割増しで納める必要があります。事前に情報を取りながら動いていくことをおすすめします。

市川欽一税理士事務所では「相続の準備」「相続申告」を支援しています。また「相続の準備」「相続申告」を支援しています。事前に相続の基本知識をつけておきたい・詳しく知りたい等ありましたら、いつでもご連絡ください。

執筆:遠山 真由美(大阪市北区南森町)

(制度は投稿時点のものになりますので、ご注意ください)

Webで無料相談・カンタン見積り依頼

市川欽一税理士事務所では「相続の準備」「相続申告」を支援しています。遺言書の作成など初めてのことは、ご不明な点が多いと思いますので、いつでもお気軽にご連絡ください。

LINE(市川税理士事務所)

LINE(市川税理士事務所) instagram:ichikawak

instagram:ichikawak