2021年事務年度の贈与税の申告状況や税務調査についてのまとめです。

今からできる「相続の準備」とは何なのだろうか?と考えてたときに思いつくのが贈与です。

手軽に財産を減らすことができる反面、大きな額を動かすと税負担も大きくなるという特徴もあります。

ここでは、贈与税の申告状況や税務調査がどうなのかをまとめています。

贈与税は相続税を補完する税金

相続税とは、亡くなった故人の財産に対してかかる税金です。

贈与税は、この相続税の足りない点を補っていて、相続税の補完税と言われる税金です。

もし、贈与税がなくて、相続税だけの場合どうなるでしょうか?

⇒私ならこう思います!亡くなってからそんなに相続税のであれば、、、

自分が生きている間に子や孫や家族たちに資産を移しておこう!と。

そしてすぐさま資産移動させるでしょう。

すると、相続税は誰もかからずにすみますよね。

これでは相続税制度は意味のないものなってしまいます。

贈与税には、このような相続税のがれを防ぐために設けられたという一面もあります。

贈与税の申告状況

令和2年中に財産の贈与を受けた方の申告状況をみてみましょう。(国税庁「令和2年度統計年報」)によると

暦年課税(1年間で110万までの控除がある贈与の申告)による申告は451,604人でした。

また、相続時精算課税(2,500万までなら何度贈与してもよい)の申告が39,823人でした。

納税額は、全体あわせると2,821億円となります。

なお、暦年課税のうち約20%は申告だけの手続きで納税は必要ない贈与でした。

「相続の準備」として毎年110万の現金・預金などを子や孫に贈与していると考えられます。

相続時精算課税制度の特長

相続時精算課税制度は、平成15年にできた制度です。

2,500万までなら何度贈与しても贈与税はかかりません。

この特例を使った申告は、暦年贈与の申告の件数の9%です。申告件数としてはとても少ないですね。

ただ取得した財産ベースで見るとどうでしょうか。

暦年贈与(110万円)の申告では一人あたりの取得した財産価格は324万円です。

相続時精算課税(2,500万円)では一人あたりなんと1,700万円を平均で取得しています。

このように申告件数は暦年贈与に比べて少ないです。

ただ、贈与により取得する財産価格は大きく、この制度を使うことによって一気に資産の移転が行われています。

どのような財産を贈与しているのか?

全体で約490,000人が財産を取得している中で、一番多く贈与されているのは、現金や預金でした。

現金・預金については、約296,300人が取得しています。その取得金額は、全体として8,144億円となります。

現金・預金に続くのが有価証券(株式や投資信託など)そして不動産となります。

ただ土地と家屋、土地と現金など数種類の資産をもらった方についてはカウントしていません。

そのため大きな数字・トレンドとして見て頂ければと思います。

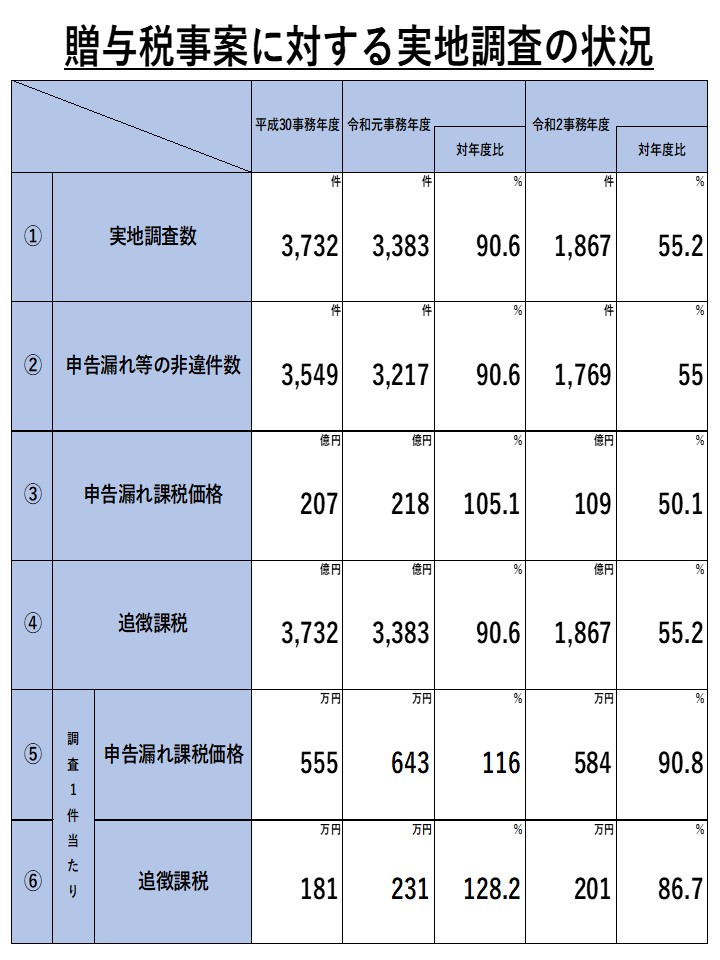

贈与税に対する実地調査の状況

数字で見る贈与税の調査の状況

贈与税についても、税務署は資料情報を収集し、積極的に金融機関等の事前調査を行います。

事前調査では、贈与者だけでなく家族の預金残高・預金の移動状況を把握していきます。

税務署は、ある程度の確証を持って受贈者(財産をもらった人)への調査をスタートする場合が多いです。

その為、名義預金や隠し預金は発見される可能性が高くなっています。

では、贈与税の調査件数や内訳について見ていきましょう。

(国税庁「令和2事務年度における相続税の調査等の状況」)

令和2事務年度における調査数は1,867件となっており前年対比55.2%です。

また、令和2年度の申告漏れの課税価格が584万円(対前年比90.8%)、追徴課税が201万円(対前年比86.7%)です。

これは税務調査により、一人平均584万円を贈与財産として申告し、201万円納めたということです。

最近は、事前の相続税対策として資産を子や孫に対する贈与が多くなっています。

その中で贈与申告は必要ないと思っていた方が、税務調査により指摘を受けたことが増えているように思います。

なお、コロナの影響により調査数は減っているものの申告漏れ課税価格は対前年比90.8%で、あまり変わりません。

件数が減っても1件当たりの指摘贈与財産は高い、ということは、調査も決め打ちしているということを示します。

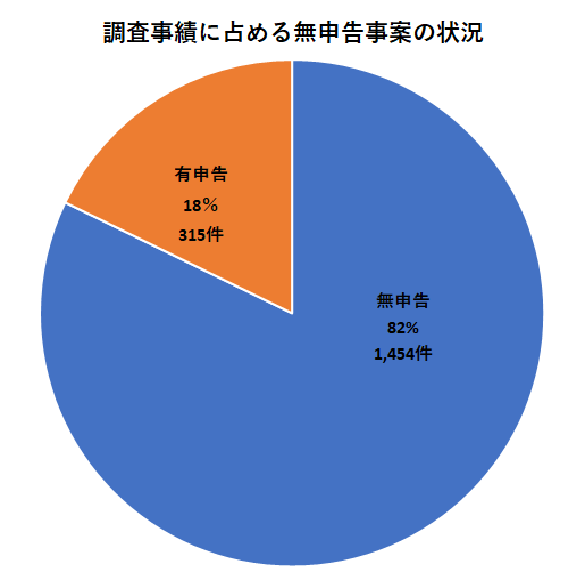

グラフで見る贈与税の調査の内訳

次に贈与税の調査先についての内訳を見ていきましょう。

まずどのような方が調査されているのでしょうか?

下記のグラフは、申告の有無の調査先についてです。(令和2事務年度)

贈与税は、有申告の調査(申告書提出後の調査)は調査全体の18%、無申告先の調査が82%です。

ここから、贈与税の申告をしていない方を中心に調査されているのがよくわかります。

ちなみに無申告とは、贈与税の申告義務があるにも関わらず、申告していなかったというものです。

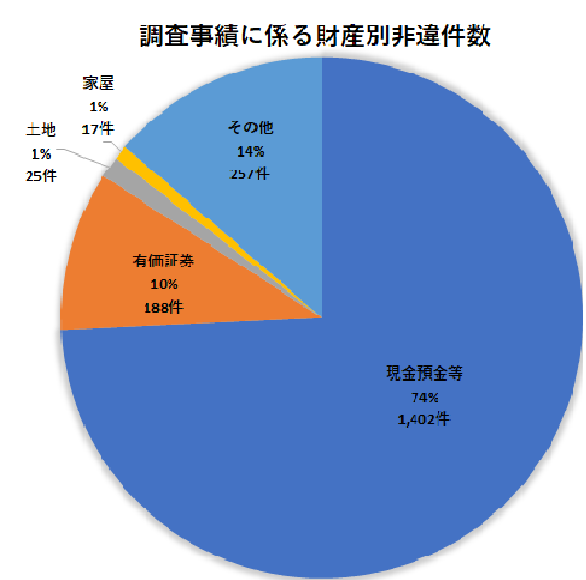

次に調査で指摘を受けている財産の種類については、次のグラフを参照してください。

上のグラフは、調査事績に係る財産別非違件数です。

税務調査が実際行われた中でどのような財産について指摘されるか?が示されています。

一番多いのは現金・預貯金で74%となっています。次に有価証券・土地・家屋と続いていきます。

贈与されているのが現金・預金が多いため、必然的に調査で指摘される人も増えてきます。

また子どもや孫に対し、相続の準備として一番贈与しやすいです。そして贈与の特例もあるので活発に贈与されていることが分かります。

まとめ

これらによると令和2年事務年度の贈与税調査においては、

- 申告義務があるにも関わらず、申告していない無申告の調査が全体の82%を占める

- 無申告調査での申告漏れは一人あたり584万円・追徴税額は201万円

- 調査で、一番多く指摘された財産は現金・預金等74%

- 調査数は前年から約50%減少するも、指摘額は90%のまま

(税務調査は確実に取れるところへの狙い撃ちになっている)

ということが分かります。

贈与税無申告の指摘件数はコロナ禍とは言え令和2事務年度では1,769件あります。

追加徴収される税額も通常調査よりも多いため、税務署側からすると「みつけたらおいしい」です。

当事務所は「相続の準備」により一人一人の状況に合わせてサポートいたします。

大阪だけでなく、全国のご相談にも対応しております。

執筆:遠山真由美(大阪市北区)

(税制は投稿時点のものになりますので、ご注意ください)

無料Web相談・カンタン見積り依頼

市川欽一税理士事務所は「相続の準備」「相続申告」を支援しています。

Web相談・お見積りをご希望の方は、以下からお気軽におしらせください。

LINE(市川税理士事務所)

LINE(市川税理士事務所) instagram:ichikawak

instagram:ichikawak当ホームページの投稿フォームからもご連絡いただけます。

ご希望の形でのWeb相談(Zoomなどを含む)対応します。