相続税の統計データ

国税庁が12月に発表する相続税の実態 を示す統計データがでましたので、市川税理士事務所でまとめてみました。今回は、この統計から相続税の実態をみてみましょう。

令和元事務年度における相続税の調査等の状況(令和2年12月)

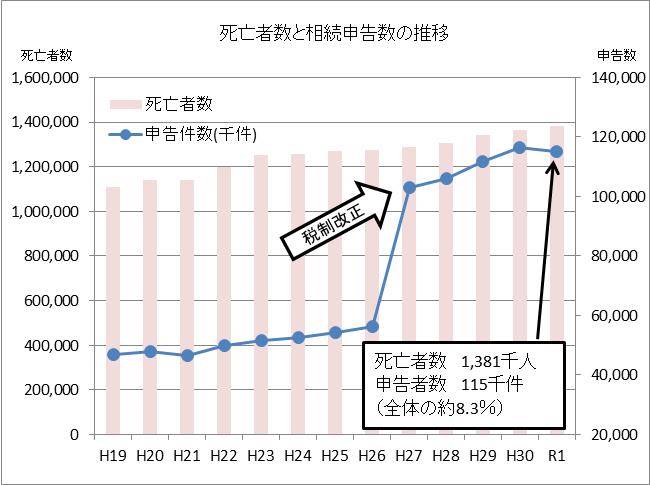

相続税の実態 その1 死亡者数の約9%が相続税申告を行っている

以下のように、年間で亡くなる方は約1400万人弱で、このうち相続税申告を提出している件数は12万件で約9%の相続について申告義務が発生しています。

平成26年から27年で申告者数が急増しましたが、これは税制改正で相続税の基礎控除額が引き下げられたことにより、納税義務がある相続が急増(約4%)したことによるものです。

また、財産総額に対しての税金の割合は、13%弱が平均になっています。

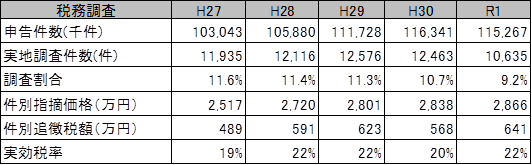

相続税の実態 その2 相続申告後の調査がある割合は約12%

以下は、申告件数の推移、調査の件数、調査で指摘を受けた財産額の推移です。

件数は、2のとおり増加傾向にありますが、調査件数は12~13千件で概ね横這い(割合は12%で減少傾向)となっています。

3 実際の調査割合はどう考えたらいいか?

調査割合が減っている申告する側からするといいことですが、この数字を考えるうえでは注意点があります。

① 死亡者数が増えているが、税務職員の数は一定である。

そのため、調査件数が申告件数の増加に比例して伸びるわけではない。

② 件数が増えている理由は、死亡者数の増加だけでなく、税制改正による基礎控除が引き下げられたことによるものが4%程度影響している。

この4%の層は、申告義務はあるが、申告すれば税額がでない、ということが考えられる軽課税層である。そのため、調査しても追徴できる税額が出づらく、①のマンパワー的に調査対象にならない可能性が高い。これを裏付ける資料として、調査後の追徴された相続税額は500万円前後で横ばいに推移しています。

上記のように、申告したら12%の割合で調査を受ける、ということではなく、一定額をこえる相続案件についてが従前から調査対象のボリュームゾーンであることがわかります。

実際にはどの程度か、ということは推測は難しいところですが、税制改正前の調査割合が約25%でしたので、従前の基礎控除だったと仮定しても課税対象となるような相続については、従前の25%程度の案件が調査対象となるのではないか、ということが言えると思います。

相続税がかかるかどうか、調査ありそうかなどについて気になる方は、市川税理士事務所までご連絡ください。

「相続に強い」市川欽一税理士事務所は、生前・事後の「相続税の流れ」をご提案します。

以下をタップしてお気軽にお問合せください。

instagram:ichikawak

facebook:ichikawatax

当ホームページの投稿フォームからもご連絡いただけます