贈与の中でも活用例も多い「教育資金贈与の特例」について2021年に改正がありましたので、制度の内容・注意すべきポイントを整理します。

そもそもですが、扶養義務者からの教育費の贈与は贈与税がかかりません。

扶養義務者というのは、配偶者・祖父母・兄弟姉妹などと理解すればOKです。

「扶養義務者」の意義

相続税法(昭和25年法律第73号。以下「法」という。)第1条の2第1号に規定する「扶養義務者」とは、配偶者並びに民法(明治29年法律第89号)第877条((扶養義務者))の規定による直系血族及び兄弟姉妹並びに家庭裁判所の審判を受けて扶養義務者となった三親等内の親族をいうのであるが、これらの者のほか三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であってもこれに該当するものとして取り扱うものとする。

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/sozoku2/01/00.htm

そのため、祖父母からの教育資金の贈与は、都度使う金額を贈与する分には贈与税がかかりません。

教育資金贈与の特例 のメリット

上記のように通常の贈与でも都度必要な額を贈与することができますが、先に使うであろう教育資金を贈与することは非課税ではありません。それに対して、教育資金の贈与の特例(以下「贈与特例」)の特徴は<すぐに使わなくても><一括で>教育資金を贈与した場合に、子供や孫1人につき1,500万までは贈与税が非課税となる点にあります。つまり、教育資金として先につかう資金を今のタイミングで非課税で贈与できる点がメリットです。この贈与特例が今回の改正により令和5年(2022年)3月31日まで延長となりました。

教育資金贈与の特例 の流れ

贈与特例は、直系尊属から1,500万円までの教育資金の一括贈与を受けた場合、贈与税を非課税とする制度です。子や孫は教育資金の贈与を受ける時、30歳未満であり、贈与を受けた年の前年分の所得が1,000万以下であることが条件になります。

具体的な流れは以下の通りとなります。

- 贈与者は、金融機関と教育資金管理契約を結び、資金を移動

金融機関と贈与する人が資金の管理契約を結んだ上で、贈与者は金融機関を委託者として教育資金を移転します。 - 受贈者は、教育資金で使用した領収書を金融機関に提出

金融機関が教育資金管理契約にもとづき領収書の管理及び記録を行います。

なお、学校以外で使う場合は500万円が限度となります。 - 金融機関を通じ、教育資金非課税申告書を税務署へ提出

これは、金融機関が作成して税務署に提出しています。

口座が閉じられた場合にも報告しており、未使用残高がある場合には、税務署からお問い合わせが来ているケースもあります。

教育資金贈与の特例 のイレギュラー

贈与特例をうけた教育資金は全て使ってしまうことを前提にしていますが、子または孫が30歳に到達すると贈与特例は終了となり、その時点の管理残高が贈与税の課税対象となります。また、資金管理契約の期間中に贈与者が死亡した場合や資金管理契約が終了する場合などのイレギュラーケースがあります。

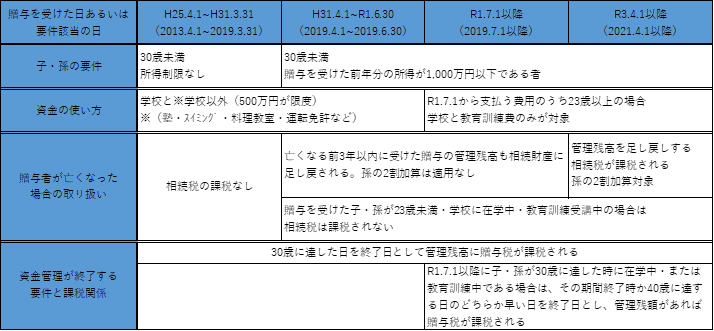

今回の税制改正では期間が延長されたのとあわせて、贈与後の状況変化により贈与・相続申告が生じることもありえるようになりました。改正を経て、贈与した日や要件該当の時期によって税金の取り扱いが異なることとっていますので、以下に整理しました。

特に今回の改正では、相続が発生した場合に、令和3年4月以降に贈与して贈与特例をつかった教育資金に残高がある場合(学生・23歳未満等は除く)には、相続財産として相続税の計算に含められる(かつ2割加算の対象)点には注意が必要です。

このように、タイミングによっては、相続財産に戻入れされてしまうこともあります。これまでに実施済みの方も、これから実施検討されている方も、タイミングを確認しながら贈与後の税金の関係を確認されることをお勧めします。

まとめ

教育資金贈与の特例は、非課税で教育資金を一括で贈与することができるメリットがありますが、贈与したい対象者の年齢や教育資金の必要性をしっかり確認しながら特例を使った贈与を行うことをおすすめします。 市川税理士事務所でも、年末にかけて贈与・相続税の節税対策・相続の準備など問い合わせが多くなります。相続に強い税理士の相続の準備ノウハウを是非活用してください。

執筆:税理士 市川欽一(大阪市北区南森町)

(制度は投稿時点のものになりますので、ご注意ください)

Webで無料相談・カンタン見積り依頼

市川欽一税理士事務所は「相続の準備」「相続申告」を支援しています。

Web相談・とりあえずのお見積りをご希望の方は、以下からお気軽におしらせください。

LINE(市川税理士事務所)

LINE(市川税理士事務所) instagram:ichikawak

instagram:ichikawak当ホームページの投稿フォームからもご連絡いただけます。

Web(Zoomなどを含む)相談など、ご希望の形で対応いたします。