特別寄与料を請求することができる制度ができています。

義理の父母の介護に尽力したらその遺産がもらえるか?という質問もありますので、どのような制度かをお話します。

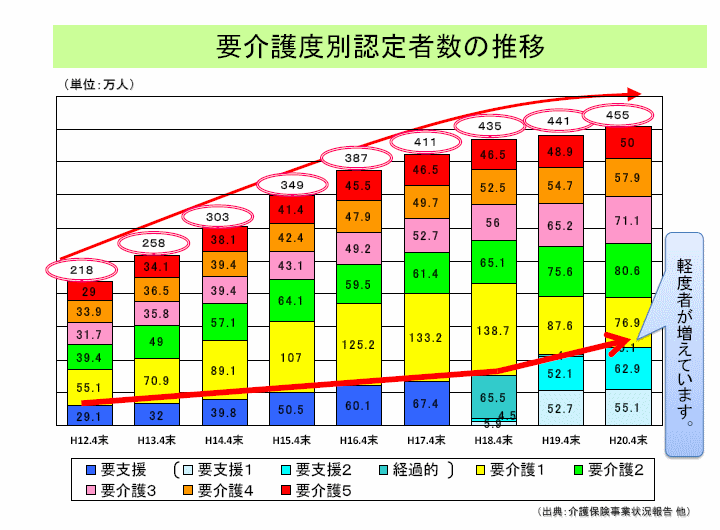

介護をとりまく状況

日本の現状を見てみましょう。

介護保険上の要介護・要支援認定者は介護保険制度が開始して20年以上増え続けており今後は少子高齢化によりさらなる増加が見込まれています。

介護保険制度は2000年に開始し、その当時要介護・要支援認定者は218万人でした。

(第一号被保険者のみ)ところが、2020年には657万人と開始してから約3倍に増加しています。要介護と認定を受けている方を年齢別に見てみると40歳~64歳は13万人、65歳~74歳は73万人、75歳以上では572万人となっており75歳以上では全体の87%が介護を必要としているのです。

介護が報われるのかの問題

ここで最近よく耳にするのが

義父母の介護に尽力している親族は相続にあたり金銭的に支払われるのか?です。

これまでは相続人ではない親族が介護に努めても相続の際に金銭的に報われるのは簡単ではありませんでした。

例えば夫の両親を介護した妻は義父母の相続人ではないので相続財産をもらえません。

そこで2019年7月1日から被相続人の介護に努めた親族(介護親族)が相続人に対して金銭を請求できる制度が始まりました。

介護でがんばった分のお金を払ってください!!と相続人に請求できるのです。

これを「特別寄与料の請求権」といいます。

これまでも相続人間の公平を図るため寄与分を請求することはできましたが、相続人のみ認められていた権利でした。高齢化社会を背景に当改正により対象者の範囲が拡充され、より実質的公平性が高まっています。

特別寄与料:どんな場合に請求できるのか?

- 無償で被相続人の療養看護などを行った

- 被相続人の親族であること(相続人を除く)

- 無償で療養看護を行ったことによって被相続人の財産の維持又は増加について特別に寄与した

→親族とは被相続人の6親等以内の血族、被相続人の3親等以内の血族の配偶者等

特別寄与料:行使しなければ権利はなくなる!!

この請求権は自分から行使しなければ消えてなくなります。

介護親族は相続人になるのではなくあくまでも金銭請求権があるのです。また相続人に対して請求してもまとまらない時は一定の期間内であれば家庭裁判所に請求できます。

ただし相続開始を知った時から6カ月、相続開始の時から1年過ぎると請求できなくなりますので注意が必要です。

特別寄与料と相続税の関係

請求権を行使し金銭をもらった場合、相続人ではない為、「相続税の2割加算の対象」になります。相続税の2割加算とは被相続人の配偶者及び1親等の血族(親や子供)以外の人が相続した場合、相続税の総額を各々の相続人が取得した相続財産の按分による相続税に対し2割増しで納税しなければならないのです。

一般的な相続準備も必要ですが、ご家族・ご家庭の状況により様々な事柄が発生します。

事前に想定し対応していくことが大切です。

まとめ

上記の通り、特別寄与料により、介護の努力は認められるケースも増えてくるはずです。

ただ、法的にはハードルが高いものだと思いますので、気になる方はご相談ください。

市川税理士事務所では、財産分割などについてもご相談承っていますので、相続に強い税理士の相続の準備ノウハウを是非活用してください。

執筆:税理士 市川欽一(大阪市北区南森町)

(制度は投稿時点のものになりますので、ご注意ください)

Webで無料相談・カンタン見積り依頼

市川欽一税理士事務所は「相続の準備」「相続申告」を支援しています。

Web相談・とりあえずのお見積りをご希望の方は、以下からお気軽におしらせください。

LINE(市川税理士事務所)

LINE(市川税理士事務所) instagram:ichikawak

instagram:ichikawak当ホームページの投稿フォームからもご連絡いただけます。

Web(Zoomなどを含む)相談など、ご希望の形で対応いたします。